EFFICIENZA, INNOVAZIONE E VALORE

I mercati hanno alle spalle un anno nero Ma Fineco AM ha realizzato una crescita a doppia cifra, superando 27 miliardi di masse Il ceo Melisso spiega come è stato possibile

CONSULENTIA23 APRE IL SIPARIO

Torna la manifestazione di Anasf tra giovani, Esg ed economia reale

I PROMOSSI E I RIMANDATI

Bilanci, recruiting e raccolta pro capite Le pagelle alle reti

MARZO 2023 - Numero 3 - Anno XIII - 5,00 euro Mensile - Prima immissione 10/03/2023 - Poste Italiane SpA - Spedizione in abbonamento postale D.L. 353/2003 (conv in L. 27/02/2004 n. 46) Art. 1 comma 1, LO/MI FEE DELLA DISCORDIA L’EUROPA METTE NEL MIRINO LE RETROCESSIONI Fabio Melisso, ceo di Fineco AM

ATTIVI NELLA RICERCA DI SOLIDI RENDIMENTI NEL LUNGO TERMINE.

Un gestore patrimoniale leader a livello mondiale nei mercati pubblici e privati con un patrimonio netto di 1,2 trilioni di dollari.*

Gestione rigorosa del rischio attraverso 30 cicli di mercato.1 1.400+ professionisti esperti nel campo degli investimenti in tutto il mondo.

200 clienti istituzionali e intermediari da oltre 20 anni.

Entra a far parte dell’eccellenza su PGIM.com/it

Solo per investitori professionali. Tutti gli investimenti comportano rischi, inclusa la possibile perdita di capitale. Nessuna strategia d’investimento o tecnica di gestione del rischio può garantire un rendimento sicuro o eliminare i rischi, in qualsiasi contesto di mercato.

*PFI è l'11° gestore più grande al mondo in termini di asset istituzionali gestiti a livello mondiale secondo P & I Top Money Managers pubblicato nel giugno 2022. Dati AuM aggiornati al 31.12.2022, secondo le stime della società e soggetti a variazioni. Questo materiale è a puro scopo informativo ed educativo.

(1)Rappresenta l'esperienza di gestione patrimoniale di PFI attraverso PGIM, le sue affiliate e i suoi predecessori. Un ciclo di mercato si identifica nelle fluttuazioni dell'economia tra fasi di crescita e di recessione. Per ulteriori informazioni relative ai cicli di mercato visitare: www.nber.org/cycles.

PGIM è la principale attività di gestione patrimoniale di Prudential Financial, Inc. (PFI) e nome commerciale di PGIM, Inc. e delle sue filiali globali. Nello Spazio economico europeo ("SEE"), le informazioni sono emesse da PGIM Netherlands B.V. con sede legale: Gustav Mahlerlaan 1212, 1081 LA Amsterdam, Paesi Bassi. PGIM Netherlands B.V. è autorizzata dall'Autoriteit Financiële Markten ("AFM") nei Paesi Bassi (numero di registrazione 15003620) e opera sulla base di un passaporto europeo. In alcuni paesi del SEE, le informazioni sono, ove consentito, presentate da PGIM Limited in base a disposizioni, esenzioni o licenze disponibili a PGIM Limited in base ad accordi di autorizzazione temporanea a seguito dell'uscita del Regno Unito dall'Unione Europea. Questi materiali sono emessi da PGIM Limited e/o PGIM Netherlands B.V. a persone che sono clienti professionali come definito dalle regole della FCA e/o a persone che sono clienti professionali come definito nella pertinente attuazione locale della Direttiva 2014/65/UE (MiFID II).

Prudential Financial, Inc. (“PFI”) degli Stati Uniti non è affiliata in alcun modo a Prudential plc, costituita nel Regno Unito o a Prudential Assurance Company, una filiale di M&G plc, costituita nel Regno Unito. © 2023 PFI e le sue societa' affiliate. PGIM, il logo PGIM e il design Rock sono marchi di servizio di PFI e delle sue entità correlate, registrati in molte giurisdizioni in tutto il mondo.

REDDITO FISSO / AZIONI / IMMOBILIARE / ALTERNATIVI / CREDITO PRIVATO / SOLUZIONI QUANTITATIVE

Il rapporto Consob sulle scelte d’investimento contiene luci e ombre per l’industria

La domanda di advisory resta contenuta e il 57% non è disposto a pagarla

Alla vigilia della decima edizione di ConsulenTia prevista a Roma a metà di marzo di quest’anno, il “Rapporto 2022 sulle scelte d’investimento delle famiglie italiane” della Consob presentato a fine dello scorso gennaio offre un quadro di molte luci e di qualche ombra per l’industria della consulenza.

A fronte di una percezione degli oneri della consulenza poco diffusa, gli investitori prestano scarsa attenzione ai costi sia al momento della scelta del consulente (quando rilevano solo per il 4% degli intervistati del Rapporto assistiti da un professionista), sia ai fini della valutazione della prestazione ottenuta (quando rilevano in media solo per l’8%). I principali drivers dell’affidamento a uno specifico consulente sono la chiarezza (17% dei casi), l’attenzione alle esigenze del cliente (16%), l’affidabilità (15%). Questi fattori sono anche tra i primi elementi di soddisfazione nell’ambito della relazione con il professionista, subito dopo le competenze/le certificazioni (indicate in media dal 36% del sotto-campione e che nella fase della scelta sono citate solo nell’11% dei casi). Competenze, chiarezza, affidabilità e attenzione ai bisogni del cliente sono tanto più apprezzate quanto più la relazione investitore-consulente si consolida nel tempo.

A quest’ultimo proposito, il 63% degli investitori dichiara di affidarsi allo stesso consulente da almeno 6 anni (più di 10 nel 45% dei casi). Tuttavia nel nostro Paese la domanda di consulenza finanziaria si conferma contenuta, poiché dichiara di ricorrervi

solo il 26% degli investitori (-2 punti percentuali rispetto al 2021 ma +9 punti percentuali rispetto al 2019). La scelta di non avvalersi della consulenza è motivata soprattutto dalla percezione che il servizio non sia necessario, a fronte dell’investimento di piccole somme (29%) o in strumenti finanziari semplici (23%), ovvero sia troppo costoso (26%). Anche l’investimento in autonomia riscuote una preferenza circoscritta, essendo segnalato da poco meno di un quarto degli intervistati (31% nel 2021 e 40% nel 2019). In linea con le rilevazioni precedenti, rimane più diffuso l’affidamento a parenti, amici e colleghi (cosiddetta consulenza informale), come indicato dal 45% del campione (dato in crescita rispetto all’anno precedente ancorché stabile rispetto al 2019). Infine gli investitori che si avvalgono dei consigli di un professionista non sempre mostrano piena consapevolezza delle caratteristiche del servizio. Solo il 39% degli intervistati sa che la sua prestazione è riservata ai soggetti iscritti all’Albo unico dei consulenti finanziari. Solo il 15% identifica nella modalità di retribuzione una delle caratteristiche tipiche della consulenza indipendente. Gli individui assistiti da un professionista detengono un portafoglio più diversificato rispetto alla parte restante del campione, per il quale le attività più diffuse rimangono i certificati di deposito e i buoni fruttiferi postali (50% delle famiglie), seguiti da fondi comuni (29%) e titoli di Stato italiani (18%).

@andreagiacobin1 | andreagiacobino.wordpress.com

IDEE&PROTAGONISTI | 3

È la vigilia della decima ConsulenTia

Competenze, chiarezza, affidabilità, attenzione

È questo il poker vincente della consulenza

BLUERATING n marzo 2023

di Andrea Giacobino

4 | SOMMARIO 32

46

Quelle fee nel mirino dell’Europa Le polemiche sulle retrocessioni

BLUERATING n marzo 2023 68

La consulenza festeggia l’8 marzo Storie di donne a livelli d’eccellenza

41

La Chiron Profilée sbanca le aste È una Bugatti l’auto più pagata

16

A Roma torna ConsulenTia 2023 I dieci anni della kermesse di Anasf

24

Bilanci sotto la lente I conti delle banche-reti

Fineco ancora prima della classe BLUERATING dà le pagelle ai big

ALTI STANDARD SEMPRE IN

CRESCITA

Le sfide dei tuoi investimenti non si fermano mai, quindi nemmeno

noi lo faremo

ETF iShares. Aspettati di più

ETF = Exchange Traded Fund

Capitale a rischio. Il valore degli investimenti e il reddito che ne deriva possono crescere così come diminuire, e non sono garantiti. Gli investitori potrebbero non rientrare in possesso dell’importo inizialmente investito.

Messaggio Promozionale: Prima dell’adesione leggere il Prospetto e il KIID disponibili su www.ishares.com/it, che contengono una sintesi dei diritti degli investitori.

Informazioni importanti. Predisposto da BlackRock (Netherlands) B.V.. BlackRock (Netherlands) B.V. è autorizzata e regolamentata dall’Autorità olandese per i mercati finanziari. Sede legale Amstelplein 1, 1096 HA, Amsterdam, Tel: 020 – 549 5200, Tel: 31-20-549-5200. Numero di registro commerciale 17068311. A tutela dell’utente le telefonate potranno essere registrate. La politica di gestione dei reclami di BlackRock è disponibile in italiano e consultabile al sito www.blackrock.com/it/investitori-privati/ literature/investor-education/politica-gestione-reclami-sito-retail-italia-maggio2022.pdf. © 2022 BlackRock, Inc. Tutti I diritti riservati. 2402286

.

anno XIII - numero 3 - marzo 2023 mensile registrato presso il Tribunale di Milano n. 3 del 4 gennaio 2011

Editore BFC Media Spa

Via Melchiorre Gioia, 55 - 20124 Milano Tel. (+39) 02.30.32.11.1 Fax (+39) 02.30.32.11.80 info@bfcmedia.com - www.bfcmedia.com

Presidente Denis Masetti masetti@bfcmedia.com

Amministratore delegato Marco Forlani forlani@bfcmedia.com

Direttore responsabile

Andrea Giacobino giacobino@bfcmedia.com

Redazione

Andrea Telara telara@bfcmedia.com

redazione@bfcmedia.com Tel. (+39) 02.30.32.11.72

Matteo Chiamenti chiamenti@bfcmedia.com

Gianluigi Raimondi raimondi@bfcmedia.com

Viola Sturaro sturaro@bfcmedia.com Daniele Tortoriello tortoriello@bfcmedia.com

Opinioni

Gaetano Megale, Maurizio Primanni, Maria Grazia Rinaldi, Nicola Ronchetti, Giuseppe Santorsola, Matteo Sportelli, Fabrizio Tedeschi

Hanno collaborato Andrea Barzaghi, Edoardo Blosi, Sara Mortarini, Daniel Settembre, Francesca Vercesi

Graphic design Paolo Di Stefano distefano@bfcmedia.com

Pubblicità

Michele Gamba gamba@bfcmedia.com Mob. (+39) 393.95.010.95

Ufficio abbonamenti

Direct Channel SpA

Via Mondadori 1, 20090 Segrate (MI) Tel. 02 49572012 - abbonamenti.bfc@pressdi.it

Stampa

TEP Arti Grafiche Srl - Piacenza (PC) Strada di Cortemaggiore, 50 - 29100 Tel. 0523.504918 - Fax. 0523.516045

Distributore esclusivo per l’Italia Press - Di Distribuzione stampa e multimedia srl Via Bianca di Savoia, 12 - 20122 Milano

Il costo di ciascun arretrato è di 10 euro

6 | SOMMARIO BLUERATING n marzo 2023

66

8

Prima il matrimonio, poi il trasloco Dopo le nozze JLo lascia Bel Air

10

Volano stracci nella boutique Bardelli I Boniello litigano e fanno affari con Bizzi

I film di Ginevra sempre in rosso Perdite per la società della Elkann

2012201320142015201620172018201920202021 2022 10,6%15,8%4,4%4,7%-0,8%5,1%1,9%-0,9%-15,1%10,1% 15,1%

Che liti nelle boutique

Duri contrasti sui conti nella famiglia di commercianti di abbigliamento Boniello

“Volano gli stracci” nella famiglia Boniello, proprietaria a Milano di due negozi di abbigliamento maschile, in corso Magenta (nella foto) e via Fiori Chiari, col marchio

M. Bardelli di cui sono clienti importanti esponenti del mondo dell’imprenditoria e della finanza.

Utile ritrovato

Qualche settimana fa, infatti, nel capoluogo lombardo s’è svolta l’assemblea dei soci della

M. Bardelli srl chiamata ad approvare il bilancio 2021 chiuso ritrovando un utile di 155mila euro dopo la perdita di 668mila euro dell’esercizio precedente, in larga parte causata dalla parziale chiusura dei negozi dovuta alla pandemia, tanto che i ricavi anno su anno sono saliti da 1,2 a 1,9 milioni. L’amministratore unico Andrea Boniello, titolare del 10,7% del capitale, ha presentato il bilancio ma al momento del voto è intervenuto l’avvocato Giangiacomo Rocco

di Torrepadula dello studio Lca, quale delegato dei soci Anna e Matilde Boniello (proprietarie ciascuna dello 0,33%) e Margherita Dell’Orto con una quota analoga. Il legale ha contestato il progetto di bilancio su diverse voci e sui crediti

intercompany verso la controllata

M. Bardelli Cashmere Cotton & Silk e verso Immobiliare La Tiseco, tutti crediti “che per svariare ragioni”, si legge nel verbale, “sono da considerarsi di dubbia esigibilità”. A contestare il bilancio è poi intervenuto Filippo Boniello, socio col 16,6%, perché Andrea “non ha mai presentato richiesta ai soci per i crediti a bilancio riguardante tutti gli azionisti”.

Maggioranza favorevole

I bilanci sono stati comunque approvati con i voti favorevoli dei soci Andrea, Stefano Boniello (43%), Luca (10,7%) e Anna Maria Marchetti (1,1%). Andrea, Stefano e Luca Boniello, poi, a fine del 2021 sono diventati soci di minoranza ciascuno col 16,6% della Magenta Re, controllata dal noto immobiliarista Davide Bizzi (nellla foto) che punta all’acquisto degli immobili dei Boniello.

@andreagiacobin1

Patrimonio “protetto” per Fabilia Group

Fabilia Group, catena di family hotel & resort, nell’ambito della procedura di composizione negoziata e previa nomina dell’esperto nella persona di Gian Marco Grossi con studio in Ravenna, ha chiesto e ottenuto l’applicazione delle misure protettive del patrimonio. Il gruppo, di cui Mattia Bastoni è fondatore, proprietario, presidente e amministratore delegato e il cui titolo ha visto sospese le contrattazioni dallo scorso settembre, è la prima catena alberghiera in Italia a industrializzare la vendita dei servizi all inclusive per famiglie con bambini e ragazzi fino ai 16 anni, che includono il free bar food e oltre 20 servizi dedicati disponibili 24 ore su 24. Attualmente è la più grande catena all inclusive per famiglie in Italia.

8 | INSIDER / 1

BLUERATING n marzo 2023

A cena da Luca

Argentero fa investimenti nella ristorazione a Milano

Luca Argentero (nella foto) sul suo profilo Instagram pubblica molto spesso le prelibatezze della cucina de “Il Marchese”, noto ristorante e cocktail bar capitolino liberamente ispirato al famoso film “Il Marchese del Grillo” con Alberto Sordi. E ora l’attore ha voluto anche investire personalmente nell’emanazione milanese del locale, aperta poche settimane fa nel centro del capoluogo lombardo. Qualche settimana fa, infatti, a Roma davanti al notaio Paolo Martino, è stato registrato un atto di cessione di quote di società a responsabilità limitata attraverso il quale Lorenzo Renzi, proprietario del 100% (di cui il 14% detenuto direttamente e il resto tramite la sua Dil) della nuova Il Marchese Milano srl costituita lo scorso marzo, ha venduto il 36% delle quote al noto attore Edoardo Leo, al cantautore Stefano Francioni e appunto ad Argentero,

acquirenti rispettivamente per il 18% e il 9% cadauno. Dil, proprietaria del locale capitolino, nel 2021 ha fatturato oltre un milione di euro con un utile di oltre 80mila euro.

Argentero con la moglie Cristina (imprenditrice con la sua Befancyfit) si sono trasferiti a Milano all’inizio dello scorso anno.

@andreagiacobin1

I ciak di Ginevra sono in rosso

I business di Lapo Elkann non brillano. Ma non eccellono neanche quelli della sorella Ginevra (nella foto) che da anni si occupa di produzioni cinematografiche con la sua Asmara Films, fondata nel 2010. Qualche settimana fa, infatti, a Roma si è svolta l’assemblea degli azionisti della società per approvare il bilancio 2021. L’esercizio, a fronte di ricavi in calo anno su anno da 391mila a 154mila euro, sì è chiuso con una perdita di 132mila euro dopo quella di 425mila euro del precedente esercizio.

letto su Forbes

di Matteo Sportelli

MILIARDARI E FILANTROPI

Ogni anno Forbes stila la lista dei 25 maggiori filantropi degli Stati Uniti. Nel 2022, questi ricchi hanno donato 27 miliardi di dollari portando il totale delle donazioni fatte nella loro vita a 196 miliardi di dollari. Tra le personalità di spicco in classifica ci sono il cofondatore di Google, Sergey Brin, e il magnate degli hedge fund Ken Griffin, il cofondatore di Microsoft Bill Gates, Michael Bloomberg, il ceo di Meta Mark Zuckerberg e il fondatore di Amazon Jeff Bezos. Warren Buffett, presidente e amministratore delegato di Berkshire Hathaway, è ancora una volta in cima alla lista dei donatori, in base all’importo totale donato. Buffett ha donato 5,4 miliardi di dollari nel 2022 e 51,5 miliardi di dollari nel corso della sua vita; quest’ultima somma è superiore di quasi 13 miliardi di dollari a quella di Bill Gates e Melinda French Gates. Bill ha donato 20 miliardi di dollari alla Gates Foundation nel luglio 2022, una somma di gran lunga superiore ai 3,1 miliardi di dollari regalati da Buffett alla fondazione lo scorso anno. I 25 filantropi hanno patrimoni che complessivamente valgono 936 miliardi di dollari (164 miliardi in meno rispetto a un anno fa, in calo del 15%). Sedici di loro hanno firmato il Giving Pledge, promettendo di donare almeno metà del loro patrimonio durante la vita o dopo la morte. Tra loro c’è anche George Soros. Il miliardario di origine ungherese non ha firmato il Giving Pledge, ma ha donato più della metà della sua fortuna.

sportelli@bfcmedia.com

10 | INSIDER / 2

BLUERATING n marzo 2023

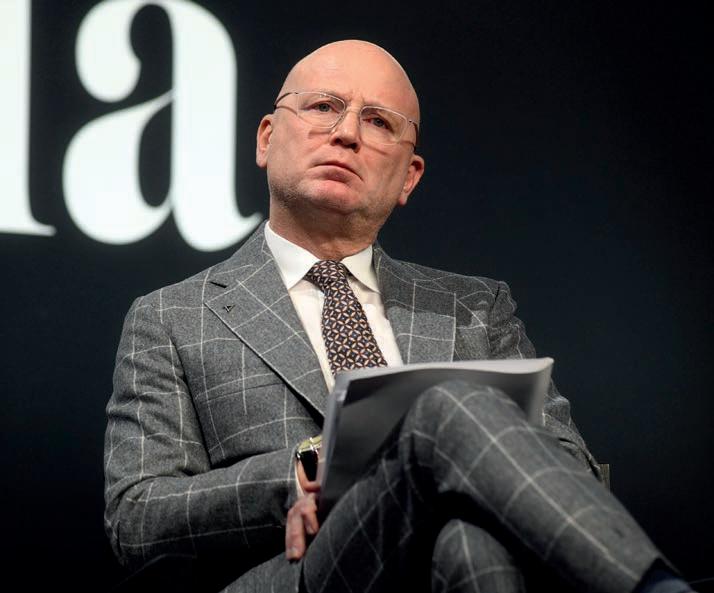

IL VALUE FOR MONEY

Melisso (Fineco AM): “Offrire prodotti innovativi a costi adeguati è nel nostro Dna”

Come molti professionisti della finanza anche Fabio Melisso, ceo di Fineco Asset Management (FAM), ricorderà il 2022 come un annus

horribilis per i mercati. Per la società di gestione da lui guidata, però, i numeri raccontano un’altra storia e attestano una crescita a due cifre dei profitti, assieme a una raccolta miliardaria. “Possiamo dire che per

noi è stato un anno intenso ma ricco di grandi risultati e soddisfazioni”, dice Melisso, che racconta a BLUERATING i traguardi raggiunti e delinea gli scenari all’orizzonte per l’industria del risparmio gestito.

12 | COVER STORY BLUERATING n marzo 2023

di Andrea Telara

Fabio Melisso / ceo di Fineco Asset Management

Dottor Melisso, cosa vi ha permesso di raggiungere questi risultati?

Condividiamo il nostro dna con quello di Fineco, e abbiamo basato la nostra crescita sulla ricerca della massima efficienza, in modo da condividere i vantaggi con la clientela. Il net profit di FAM in termini percentuali è cresciuto del 41% tra il 2021 e il 2022. Siamo stati in grado di intercettare la necessità della clientela di disporre di prodotti come il Global Defence e lo Smart Defence Equity, capaci di offrire una maggiore protezione, in questa fase di mercato particolarmente incerta.

Fineco Asset Management è una società di gestione con pochi anni di vita ma con masse già significative. Quali sono i vostri tratti distintivi?

Pur essendo parte del gruppo Fineco, noi competiamo in una piattaforma aperta. I nostri fondi sono all’interno di un catalogo estremamente ricco e dove sono presenti tante case di investimento che la banca mette a disposizione di clienti e consulenti. Abbiamo dunque voluto distinguerci, con una serie di strategie che ci differenziano perché, rispetto a case di investimento globali, siamo focalizzati sull’ascolto di una rete e di clienti molto specifici, in una geografia ben definita. Inoltre, abbiamo scelto di seguire un approccio value for money che consiste nell’offrire prodotti a costi convenienti ed equilibrati. Il terzo e non ultimo elemento che ci contraddistingue è il time-to- market: abbiamo sviluppato sin dall’inizio un piano strategico in grado di raccogliere

un’idea, maturata da un confronto con i consulenti, e di trasformarla in un prodotto di investimento a disposizione della piattaforma di Fineco. Questo approccio ci ha visto protagonisti non soltanto in Italia ma anche in Europa: in quattro anni e mezzo abbiamo erogato ben 444 Isin nel nostro catalogo.

Quanto avete raccolto lo scorso anno?

Il dato complessivo di raccolta si attesta intorno ai 4,5 miliardi tra retail e istituzionali. Vorrei sottolineare che il 2022 è stato un anno di grande impegno su diversi fronti, sia dal punto di vista dello sviluppo degli asset istituzionali che di quelli retail. Nell’ottobre scorso abbiamo inoltre lanciato gli Etf ed esteso la nostra gamma sviluppata in house anche nei Global Defense, prodotti a cedola che hanno beneficiato di un contributo importante proveniente dalla raccolta retail. E così, abbiamo proseguito su questa strada anche all’inizio del 2023: a gennaio abbiamo infatti registrato la miglior raccolta di sempre.

Lo scorso ottobre avete annunciato la quotazione su Borsa italiana di undici Exchange traded fund. Perché questa famiglia di prodotti è stata apprezzata? Avete in mente di ampliarne la gamma?

L’aspetto più interessante di questa operazione è forse il percorso che ci ha portato a renderla realizzabile.

COVER STORY | 13 BLUERATING n marzo 2023

continua a pag. 14 >

Un elemento per noi distintivo è il time-to-market. Abbiamo sviluppato un piano strategico capace di raccogliere un’idea, maturata da un confronto con i consulenti, per trasformarla poi in un prodotto d’investimento

In questo settore la ricerca dell’efficienza è un aspetto decisivo e uno dei nostri obiettivi era presentare prodotti con costi perfettamente paragonabili a quelli che offre il mercato. Possiamo dire di esserci riusciti senza scorciatoie, realizzandoli interamente in house.

La risposta dei clienti è stata positiva e ci prepara per tutte le sfide future di compressioni dei margini. Contiamo di estendere ulteriormente la gamma nei prossimi 6 mesi con quattro nuovi strumenti focalizzati su tematiche molto attuali, su trend strutturali di lungo periodo.

Di sicuro andremo avanti su questo percorso perché abbiamo gettato un seme che sta via via germogliando. Siamo fermamente convinti che la strada giusta per i clienti e per la stessa industria del risparmio sia questa: aggiungere qualcosa di complementare alla gestione attiva, senza sostituirla.

Dopo anni di crescita, il risparmio gestito si trova di fronte a uno scenario mutato, con i tassi in salita. Cosa cambierà per il settore?

Per noi, contrariamente a quanto ci si potrebbe aspettare, il nuovo scenario offre opportunità di crescita interessanti. Il fatto di aver costruito in house fondi che sul mercato non esistevano con la possibilità di offrire un rendimento certo, e una cedola importante su un orizzonte temporale di 3-5 anni, ben ci posiziona nel contesto che stiamo vivendo. Avendo gli ingredienti giusti e i prodotti giusti, lo scenario attuale può consentirci di cogliere i bisogni dei

clienti, sia in maniera tattica che in maniera strategica. I mercati sono costantemente in evoluzione, e le varie fasi economiche che si alternano pongono costantemente nuove sfide all’intera industry. Chi ha una grandissima esposizione come customer base verso l’equity farà più fatica, in Italia chi applica performance fee farà doppiamente fatica. Ma è un processo sano che stimola una sana competizione.

Quali saranno i principali temi che guideranno le scelte di investitori e asset manager quest’anno?

Il primo abbiamo già iniziato a vederlo, con la ripresa del mercato obbligazionario. Questo ci permette di offrire dei rendimenti intorno al 4%, garantendo un ritorno considerato appetibile in questo momento rispetto al rischio. Per un risparmiatore può infatti essere attraente un prodotto che, a fronte di commissioni corrette, offre una maggiore sicurezza sul portafoglio. Al tempo stesso, come FAM, siamo fermamente convinti che anche in queste condizioni investire nell’azionario favorisca un corretto equilibrio dei portafogli degli investitori se fatto attraverso un’ esposizione globale, investendo in trend strutturali come l’attenzione alla sostenibilità, l’energia pulita, le nuove tecnologie e attraverso un metodo graduale di ingresso nei mercati, che sfrutti i principi base di finanza comportamentale, così da evitare un errato market timing e che al tempo stesso protegga dalla volatilità dei mercati stessi. @andreatelara

14 | COVER STORY

BLUERATING n marzo 2023 2018

NASCITA Dublino SEDE 68 DIPENDENTI MASSE GESTITE (dato a fine gennaio) 8 FAMIGLIE PRODOTTO 198 FONDI LANCIATI IDENTIKIT DI UN BIG PLAYER Gli uffici di FAM a Dublino 444 ISIN 27,5 miliardi €

ANNO DI

I listini a picco, i conti no

Analisi sui bilanci 2022 delle banche-reti. Gli utili resistono ai crolli dei mercati

di Gianluigi Raimondi

Resilienza. Questa è la caratteristica principale che emerge dall’analisi dei risultati preliminari del 2022 dei big italiani della consulenza finanziaria in uno scenario come quello dello scorso anno caratterizzato da mercati azionari volatili, obbligazionari ancora avari di rendimenti, almeno nel primo semestre, e da eventi geopolitici a dir poco dirompenti sullo scacchiere globale.

Lecito quindi dar credito, di fronte a un contesto dei mercati ora più fiducioso, alle previsioni sull’esercizio in corso pubblicate dai management. Ecco di seguito numeri e commenti dei protagonisti del settore.

AZIMUT

Azimut stima per l’esercizio 2022 un utile compreso tra 395 e 405 milioni di euro, in linea con la guidance fornita al mercato.

La raccolta netta totale è ammontata a 8,5 miliardi di euro, superando la fascia più alta dell’obiettivo fissato a inizio anno di 6/8 miliardi e il totale delle masse si è attestato a 79 miliardi, di cui il 42% fa riferimento al business estero, confermando la natura multinazionale del gruppo. Nel 2022 è poi proseguita la crescita nel segmento dei private market, dove Azimut ha realizzato nell’anno una raccolta di 1,9 miliardi e registrato un asset under

16 | COVER FINANZA / 1 BLUERATING n marzo 2023

management di 6,5 miliardi, in aumento del 42% rispetto al 2021. Un dato, quest’ultimo, che rappresenta circa il 12% del totale delle masse gestite e che proietta il gruppo, a detta del management, al raggiungimento dell’obiettivo di almeno 15% entro la fine del 2024 che era stato annunciato nel 2019 quando le masse relative al segmento rappresentavano appena l’1% circa. Anche alla luce dei risultati finora ottenuti, Azimut fissa gli obiettivi per il 2023 stimando, in condizioni di mercato normali, una raccolta netta totale tra i 6 e gli 8 miliardi euro e un utile netto di almeno 450 milioni. Traguardi che proiettano il gruppo verso i 500 milioni di euro di utile netto già previsti per il 2024. “In tre anni Azimut ha prodotto utili pari a 1,4 miliardi cioè circa la metà del suo valore medio attribuitole dalla Borsa”, ha fatto notare Pietro Giuliani, presidente del gruppo, “ e con la previsione di fare altrettanti profitti nel prossimo triennio, Azimut dimostra la sua unicità nel panorama finanziario italiano e la sua capacità di crescita e di rendimento per gli investitori.

Tutto ciò grazie alla diversificazione geografica e di attivi: con circa il 40% del nostro business fuori dall’Europa e la presenza in 18 paesi, ma con una forte matrice Made in Italy”.

“Il nostro supporto all’economia reale ha portato alla costruzione di un ecosistema per affiancare le

pmi lungo tutto il loro ciclo di vita”, ha poi affermato l’amministratore delegato Gabriele Blei, “ora vogliamo portare l’integrazione del nostro modello di business al prossimo stadio, amplificando le attività per i clienti e moltiplicando i ritorni per gli azionisti”.

Azimut ha registrato a gennaio una raccolta netta positiva per 400 milioni di euro. Il gruppo ha completato a gennaio un’acquisizione da 175 milioni di dollari australiani per un’attività di consulenza finanziaria, consolidando la presenza di Azimut in Australia. Il totale delle masse comprensive del risparmio amministrato si è attestato a fine gennaio a 81,1 miliardi, di cui 56,2 miliardi riferiti alle masse gestite.

BANCA GENERALI

Banca Generali, in base ai risultati preliminari, ha archiviato il 2022 con un utile netto ricorrente di 221,1 milioni di euro, in crescita del 25% rispetto allo stesso periodo del 2021. Un valore che segna un nuovo massimo storico nel percorso di sviluppo sostenibile della banca, superiore alle stime interne e agli obiettivi presentati nel piano triennale. Il margine d’interesse è salito del 74% a 145 milioni e le commissioni nette ricorrenti sono ammontate a 452,2 milioni (+1%). Cresciuti però anche i costi operativi core (232,9, +6%).

L’utile netto è stato pari a 213 milioni (-34%). La posizione patrimoniale si è comunque confermata solida e superiore ai requisiti specifici fissati per la società da Banca d’Italia, nell’ambito del periodico processo di revisione e valutazione prudenziale. Il cda ha deliberato di presentare all’assemblea degli azionisti la proposta di distribuire dividendi per 192,8 milioni, pari a 1,65 per azione. Le masse totali di Banca Generali al 31 dicembre 2022 si sono attestate a 83,1 miliardi (-3,1%), mostrando una buona tenuta in un anno complesso e caratterizzato da pesanti perdite tanto per i mercati azionari che per quelli obbligazionari. Le soluzioni gestite, le più esposte alla correzione dei mercati, hanno toccato a fine anno i 40,1 miliardi (-9,4%). Nell’ambito di queste, si evidenzia il forte incremento della componente investita in prodotti dedicati alla sostenibilità (Esg). Questi ammontano infatti a 12,9 miliardi, rappresentando il 32,2% delle soluzioni gestite complessive. I prodotti assicurativi tradizionali (ramo I) sono risultati pari a 15,3 miliardi (-5,6%) risentendo, temporaneamente, del rialzo dei rendimenti obbligazionari. La componente amministrata è salita a 27,6 miliardi (+9,5%), di cui 12,1 miliardi (+1,2%) in conti correnti e 15,5 miliardi (+16,9%)

COVER FINANZA / 1 | 17 BLUERATING n marzo 2023 continua a pag. 18 >

Nonostante lo scenario negativo per le borse, i big player hanno guadagnato nuovi clienti. Profitti sopra le attese

Trend sfavorevole per le masse che hanno chiuso in calo

in conti amministrati. La crescita di quest’ultimi è stata favorita dallo straordinario movimento al rialzo della curva dei tassi a breve e medio termine che la banca ha accompagnato con un potenziamento dell’offerta di advisory sui titoli e portafogli obbligazionari attraverso i propri servizi di consulenza evoluta.

IN TRE ANNI ABBIAMO PRODOTTO UTILI PER 1,4 MILIARDI DI EURO, LA METÀ DEL VALORE MEDIO REGISTRATO IN BORSA

IL NOSTRO SUPPORTO ALL’ECONOMIA REALE HA PORTATO A CREARE UN’ECOSISTEMA CHE AFFIANCA LE PMI

L’amministratore delegato e direttore generale di Banca Generali, Gian Maria Mossa, ha commentato: “Usciamo dall’anno peggiore della storia dei mercati ancora più forti, dimostrando nel confronto con l’industria un’eccellente tenuta delle masse che sottende grandi competenze gestionali e pregi della gamma d’offerta. In particolare, toccano nuovi livelli massimi i servizi d’investimento, dalle gestioni patrimoniali alla consulenza evoluta, a conferma della qualità nelle soluzioni a maggiore valore aggiunto che rafforzano la nostra leadership nel private banking.

prossimi mesi in cui siamo convinti di continuare a crescere a ritmi superiori a quelli del nostro settore di riferimento”.

BANCA MEDIOLANUM

USCIAMO ANCORA PIÙ FORTI

DALL’ANNO PEGGIORE

DELLA STORIA DEI MERCATI CON UNA TENUTA DELLE MASSE

Le voci del conto economico e dello stato patrimoniale fotografano, con la crescita a doppia cifra delle attività ricorrenti e la solidità dei coefficienti patrimoniali, l’eccellenza e la sostenibilità della banca che può contare sulla crescente diversificazione dei ricavi e sul valore degli attivi. Nonostante le incognite economiche e geopolitiche e le pressioni dalle Borse nel 2022, dopo il primo anno siamo in linea, e per certe voci addirittura avanti, rispetto agli ambiziosi obiettivi del nostro piano triennale. L’attenzione e la determinazione che ci arriva dai banker e la fiducia dai clienti ci fanno guardare con ottimismo ai

Proseguendo, per Banca Mediolanum, anche in un 2022 caratterizzato dalla forte correzione dei mercati, la solida raccolta netta in risparmio gestito ha saputo mantenere le commissioni nette al livello di 1,03 miliardi di euro, in crescita del 7% rispetto al 2021. Il margine da interessi, pari a 407 milioni, ha poi fortemente beneficiato del repentino rialzo dei tassi data la forte esposizione del portafoglio crediti e dei titoli detenuti dalla tesoreria ai tassi variabili, determinando una crescita del 51% rispetto al 2021. Ancora, il margine di contribuzione ha segnato un aumento del 16% a 1,43 miliardi e, grazie alla gestione dei costi e all’impatto positivo dei tassi di interesse sugli accantonamenti, il margine operativo ha raggiunto quota 680,3 milioni (+35%). L’utile netto è stato pari a 521,8 milioni, inferiore del 27% rispetto al 2021, ma principalmente per la presenza (l’anno precedente) di effetti non ricorrenti legati al buon andamento dei mercati finanziari. Il totale delle masse gestite e amministrate ha raggiunto “solo” i 103,66 miliardi, in calo del 4% sul 2021, nonostante la mitigazione apportata dalla forte raccolta netta. Gli impieghi alla clientela retail del gruppo si sono attestati a 16,44 miliardi, in crescita del 14% e l’incidenza dei crediti deteriorati netti sul totale crediti è stata pari allo 0,68%.

18 | COVER FINANZA / 1 BLUERATING n marzo 2023

Pietro Giuliani Gruppo Azimut

Gabriele Blei Gruppo Azimut

Gian Maria Mossa Banca Generali

Il common equity tier 1 ratio al 31 dicembre 2022 risultava pari al 20,6%, un livello di assoluta eccellenza che tiene peraltro conto della distribuzione di dividendi per circa 369 milioni. La raccolta netta totale è ammontata a 8,3 miliardi, in diminuzione del 10%, mentre la raccolta netta gestita ha raggiunto i 5,95 miliardi (-11% sul 2021).

Il numero dei Family Banker al 31 dicembre 2022 era di 6.054 unità, anche grazie alla forte crescita in Spagna, e il totale dei clienti bancari si è attestato a quota 1.686.200, in aumento del 6% su base annua. “Ricorderemo il 2022 perché contrassegnato dal ritorno dell’inflazione a doppia cifra e soprattutto dall’esplosione del

conflitto in Ucraina che, purtroppo, continua a perdurare. Nonostante la complessità di questo scenario Banca Mediolanum ha registrato un’ottima performance sia in termini di acquisizione di nuovi clienti sia per l’incremento del numero dei Family Banker che hanno scelto di lavorare

COVER FINANZA / 1 | 19 BLUERATING n marzo 2023 continua a pag. 20 >

La raccolta di diverse società si è concentrata inizialmente sul risparmio amministrato anche se i flussi nel gestito sono stati tutt’altro che trascurabili

LA FORTE CRESCITA DIMOSTRA LA NOSTRA CAPACITÀ DI ADATTARCI A DIVERSI E NUOVI SCENARI

con il nostro gruppo”, ha fatto notare Massimo Doris, l’amministratore delegato, che ha poi aggiunto: “Vorrei poi sottolineare un risultato economico estremamente solido in quanto totale espressione del business ricorrente che consentono di proseguire in una politica di dividendi molto generosa con una proposta di cedola complessivamente pari a 50 centesimi. Infine, desidero evidenziare l’eccellente crescita dimensionale e reddituale di Banco Mediolanum, la nostra controllata in Spagna. Archiviamo quindi un anno pienamente positivo in termini economici e commerciali e che attesta, in ultima analisi, la bontà della strada prescelta e che continueremo a seguire, vale a dire quella di una crescita organica”.

FINECOBANK

NEL 2023 PUNTIAMO

A UNA CRESCITA DEI RICAVI

DI ALMENO IL 3,5% E DEL 4% PER I FLUSSI DI RACCOLTA

FinecoBank ha archiviato il 2022 con un utile netto record di 428,8 milioni di euro, in aumento del 22,8% rispetto al 2021 e con ricavi totali per 948,1 milioni (+17,8% su base annua). Il cost/income ratio è stato pari al 29,6% e la posizione patrimoniale risulta solida con un Cet1 al 20,8%. Le masse gestite di Fineco Asset Management sono state pari a 25,9 miliardi di euro, di cui 15,8 miliardi relativi a classi retail (+4,2% a/a) e 10,1 miliardi relativi ai fondi sottostanti dei wrapper (classi istituzionali, +4,6% a/a).

Procedono poi le attività collegate alla discontinuità strategica, che consentono a Fineco Asset Management di avere un maggior controllo della catena del valore ed è continua l’acquisizione di nuovi

clienti, pari a 99.024 nel 2022, portando il totale a 1.487.250 clienti. La raccolta netta è stata pari a 10,3 miliardi (10,7 miliardi nel 2021), superando per il secondo anno consecutivo la soglia di 10 miliardi e confermandosi solida anche in una fase di mercato particolarmente complessa. La raccolta gestita è ammontata a 3,6 miliardi, la raccolta amministrata si è attestata a 5,6 miliardi e la raccolta diretta è stata pari a 1,1 miliardi. Al 31 dicembre 2022 la rete dei consulenti finanziari era composta da 2.918 unità, distribuite sul territorio con 426 negozi finanziari (Fineco Center). La raccolta netta del 2022 tramite la rete di consulenti finanziari è stata pari a 8,8 miliardi. Alessandro Foti, amministratore delegato e direttore generale di FinecoBank, ha commentato: “La forte crescita della Banca nel corso del 2022 rispecchia la capacità di Fineco di adattarsi perfettamente al nuovo scenario, riuscendo a beneficiare sia del rialzo dei tassi di interesse, sia della solida spinta verso gli investimenti evidenziata dalla clientela anche dai dati di raccolta di gennaio. L’approccio trasparente da parte dei nostri consulenti si sta infatti rivelando decisivo nell’assecondare la nuova tendenza emersa tra i risparmiatori, meno influenzati dalla volatilità e più propensi rispetto al passato a investire anche nei periodi più complessi. A questo si aggiunge il contributo crescente di Fineco Asset Management, in grado di proporre soluzioni adeguate alle diverse fasi di mercato, e caratterizzate da grande

20 | COVER FINANZA / 1 BLUERATING n marzo 2023 continua a pag. 22 >

Massimo Doris Banca Mediolanum

AUMENTANDO

DI CLIENTI E DI

ABBIAMO MESSO A SEGNO UN’OTTIMA PERFORMANCE

IL NUMERO

FAMILY BANKER

Alessandro Foti FinecoBank

Tommaso Corcos Fideuram ISPB

BOND PLUS

La flessibilità si fa resilienza

Flessibilità, elevata diversificazione del portafoglio e una lunga storia di successo sono i punti di forza di KIS BOND PLUS, la soluzione di Kairos che evolve i tradizionali canoni dell’investimento obbligazionario e sfida il contesto di mercato contemporaneo.

I rendimenti passati non sono indicativi di quelli futuri.

Rischio più bassoRischio più alto Rendimento potenzialmente più basso Rendimento potenzialmente più alto 1 2 34567

Le informazioni complete sui rischi sono disponibili sul Prospetto e sul KID.

Questa è una comunicazione di marketing con finalità promozionali. Si prega di consultare il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID) prima di prendere una decisione finale di investimento, disponibili in lingua italiana sul sito www.kairospartners.com nonché presso la sede legale di Kairos Partners SGR S.p.A. (“Kairos”) e i soggetti collocatori, anche in forma cartacea. Una sintesi dei diritti degli investitori è disponibile in lingua italiana e inglese al link https://www.kairospartners.com/sintesi-dei-dirittidegli-investitori-it-en/. I rendimenti sono rappresentati al netto delle spese a carico del Fondo e al lordo degli oneri fiscali. I rendimenti passati non sono indicativi di quelli futuri. L’investimento riguarda l’acquisizione di azioni del Fondo e non di una determinata attività sottostante che resta di proprietà del Fondo medesimo e implica una componente di rischio, di conseguenza il capitale investito in origine potrebbe non essere recuperato in tutto o in parte. Le oscillazioni dei tassi di cambio possono influenzare il valore dell’investimento e i costi laddove espressi in una valuta diversa da quella di riferimento dell’investitore. Informazioni sulle specificità del Fondo e sugli aspetti generali in tema sostenibilità (ESG) ai sensi del Regolamento (UE) 2019/2088, sono disponibili al link www.kairospartners.com/esg/. In caso di commercializzazione del Fondo in paesi diversi da quello di origine, Kairos ha il diritto di porre fine agli accordi per la commercializzazione in base al processo di ritiro della notifica previsto dalla Direttiva 2009/65/CE. Le informazioni e le opinioni qui riportate non costituiscono un’offerta al pubblico, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa, non sono sufficienti per prendere una decisione di investimento e non sono dirette a persone residenti negli Stati Uniti o ad altri soggetti residenti in Paesi dove il Fondo non è autorizzato alla commercializzazione. Le informazioni e i dati sono ritenuti corretti, completi e accurati. Tuttavia, Kairos non rilascia alcuna dichiarazione o garanzia, espressa o implicita, sull’accuratezza, completezza o correttezza dei dati e delle informazioni e, laddove questi siano stati elaborati o derivino da terzi, non si assume alcuna responsabilità per l’accuratezza, completezza, correttezza o adeguatezza di tali dati e informazioni, sebbene utilizzi fonti che ritiene affidabili. I dati, le informazioni e le opinioni, se non altrimenti indicato, sono da intendersi aggiornati alla data di redazione, e possono essere soggetti a variazione senza preavviso né successiva comunicazione. Eventuali citazioni, riassunti o riproduzioni di informazioni, dati e opinioni qui fornite da Kairos non devono alterarne il significato originario, non possono essere utilizzati per fini commerciali e devono citare la fonte (Kairos Partners SGR S.p.A.) e il sito web www.kairospartners.com. La citazione, riproduzione e comunque l’utilizzo di dati e informazioni di fonti terze deve avvenire, se consentito, nel pieno rispetto dei diritti dei relativi titolari. (*) Dati dal 30/12/2017 al 30/12/2022, Classe P-EUR. (**) Dati dal 30/12/2012 al 30/12/2022, Classe P-EUR.

© 2021 Morningstar, Inc. Tutti i diritti riservati. Le informazioni (1) sono di proprietà di Morningstar e/o dei suoi fornitori di contenuti; (2) non possono essere copiate o distribuite; e (3) non si garantisce che siano accurate, complete o tempestive. Né Morningstar né i suoi fornitori di contenuti sono responsabili di eventuali danni o perdite derivanti dall’uso di queste informazioni.

Per ulteriori informazioni sul premio UCITS Hedge Awards 2022 www.thehedgefundjournal.com, sul premio Refinitiv Lipper www.lipperfundawards.com/Awards/Switzerland/2022/Fund, sul premio Citywire bit.ly/3gRXKMS.

kairospartners.com COMUNICAZIONE DI MARKETING

KIS BOND PLUS +1,67% +26,00% RENDIMENTO CUMULATIVO A 5 ANNI* RENDIMENTO CUMULATIVO A 10 ANNI** +1,0% +6,2% -6,1% +6,0% +2,2% -8,4% +9,0% +5,9% +17,7% +7,4% +2,0% 2016 2017 2018 2019 2021 2022 2020 2013 2012 2014 2015

UCITS Hedge Awards 2022 Long/Short Equity – Italy Best Performing Fund over 4, 5 and 7 Years Kairos International SICAV – Italia (Kairos) WINNER BEST FUND MANAGER 2022 ITALIA Kairos Partners Contributing fund Kairos Intl SICAV Bond Plus Kairos

International Sicav

efficienza e fair pricing. Un quadro completato dai risultati rilevanti del business legato al brokerage, ormai in crescita strutturale e che continua a incrementare la propria quota di mercato. Motivazioni che ci portano a stimare una crescita solida anche per l’anno appena iniziato, così come per i prossimi”. Per il 2023 il gruppo si attende una crescita del margine finanziario intorno all’80% rispetto ai risultati previsionali del 2022. E per gli anni successivi il margine finanziario è atteso continuare a beneficiare del nuovo scenario dei tassi di interesse.

FLUSSI E PATRIMONI AL 31.12.2023

DATI SU RACCOLTA, MASSE E UTILI - DATI IN MILIONI DI EURO

FIDEURAM ISPB

Infine, ultima ma non certo per importanza, tra le reti non quotate a Piazza Affari, Fideuram ISPB che ha archiviato il 2022 con un utile netto consolidato di 1,1 miliardi e una raccolta netta totale di 12,9 miliardi. Il totale masse amministrate è stato pari a 327,2 miliardi. Il cost/ income ratio è al 34% e l’aum estero sul totale delle masse è pari al 10,5%. Alla fine dello scorso anno i private banker erano 6.648 con un portafoglio medio pro-capite pari a circa 49 milioni. In un’intervista a Bloomberg, l’amministratore delegato

Tommaso Corcos ha dichiarato i prossimi obiettivi: aumento dei ricavi tra il 3,5% e il 4%, con flussi in crescita di circa il 4%. “Il 2023 sarà guidato dalla crescita organica, ma i ricavi aumenteranno se si materializzano le acquisizioni all’estero”, ha affermato Corcos. “Stiamo cercando aziende tra gli 8 e i 12 miliardi di euro di patrimonio gestito in Svizzera, dove ci stiamo focalizzando sui clienti offshore”, sottolineando che la crescita del gruppo sarà guidata dal digitale e dalle attività di robo advisory.

22 | COVER FINANZA / 1 BLUERATING n marzo 2023

@GianluigiRaimon

ASSET UNDER MANAGEMENT 79.000 RACCOLTA NETTA 8.500 UTILE NETTO 350 / 400 ASSET UNDER MANAGEMENT 83.100 RACCOLTA NETTA 5.700 UTILE NETTO 213 ASSET UNDER MANAGEMENT 103.600 RACCOLTA NETTA 8.300 UTILE NETTO 521,8 TOTAL FINANCIAL ASSET 106.600 RACCOLTA NETTA 10.300 UTILE NETTO 428,8 ASSET UNDER MANAGEMENT 327.200 RACCOLTA NETTA 12.900 UTILE NETTO 1.100

PIANO DI ACCUMULO DEL CAPITALE (PAC)

Un investimento regolare e programmato nel tempo

Scopri benefici e vantaggi dei piani di risparmio a lungo termine, ideali per accrescere il proprio patrimonio in modo graduale nel tempo.

SCOPRI I DETTAGLI DELLA CAMPAGNA

LA CAMPAGNA A ZERO COSTI, INIZIATA IL 3 FEBBRAIO 2020, CONTINUA!

AD USO ESCLUSIVO DEI CLIENTI PROFESSIONALI. Il valore degli investimenti e il reddito da essi generato possono aumentare o diminuire e l’investitore potrebbe non recuperare l’importo investito.

La presente comunicazione di marketing è pubblicata da MSIM Fund Management (Ireland) Limited. MSIM Fund Management (Ireland) Limited è regolamentata dalla Banca centrale d’Irlanda. MSIM Fund Management (Ireland) Limited è costituita in Irlanda come società privata con numero di registrazione 616661 e ha sede legale presso The Observatory, 7-11 Sir John Rogerson’s Quay, Dublin 2, D02 VC42, Irlanda.

Italia: MSIM FMIL (Sede Secondaria di Milano), Palazzo Serbelloni Corso Venezia, 16 20121 Milano, Italia.

©

3724091 Scad. 31/08/2023 10260208

2022 Morgan Stanley. Tutti i diritti riservati.

Pagelle di fine anno

Con i dati Assoreti su dicembre 2022, si è di fatto conclusa la complessa annata della consulenza finanziaria. Complicata più che altro per il contesto nel quale i professionisti e le reti hanno dovuto operare; tra iperinflazione, tumulti geopolitici, materie prime alle stelle,

sicuramente non sono mancate le gatte da pelare. Tuttavia ancora una volta il sistema ha retto e gli oltre 44 miliardi di afflussi netti portati a casa nel corso dell’anno (secondo migliore risultato di sempre dopo il record del 2021) sono lì a dimostrarlo. Per valorizzare al meglio quanto fatto dalle protagoniste del mercato, BLUERATING ha

BLUERATING n marzo 2023 24 | COVER FINANZA / 2

Recruiting, flussi pro capite e complessivi. Quali sono le reti top performer

di Matteo Chiamenti

voluto nuovamente stilare una sorta di “pagella” (già proposta per il primo semestre) sulla base di alcuni elementi di giudizio oggettivi raccolti nel 2022, cioè dati Assoreti su afflussi netti, pro capite, pro capite gestito e variazione organico. Per ciascuno di questi fattori abbiamo assegnato un punteggio a scalare, dal migliore al peggiore,

sommando infine il montante complessivo dei punti ottenuti nelle quattro categorie; a questi numeri abbiamo infine affiancato una valutazione ragionata su quanto fatto dalle singole reti fino a ora, con tanto di considerazione finale racchiusa, a seconda dei casi, in una parola o in una frase. Ma vediamo le posizioni sulla griglia di partenza.

Azimut

SENZA VOTO

Nessuna posizione e nessun voto per Azimut. Il gruppo guidato da Pietro Giuliani ha infatti annunciato lo scorso dicembre la scelta di uscire da Assoreti (dopo avere fatto lo stesso con Assogestioni). Alla base della

BLUERATING n marzo 2023 COVER FINANZA / 2 | 25

CLASSIFICA AFFLUSSI NETTI GENNAIO-DICEMBRE 2022 - DATI IN MIGLIAIA DI EURO TOTALE 10.865.175,4 PUNTI 11 TOTALE 8.781.572,0 PUNTI 10 TOTALE 7.267.415,7 PUNTI 9 TOTALE 5.706.783,9 PUNTI 8 TOTALE 5.179.754,9 PUNTI 7 TOTALE 2.195.850,8 PUNTI 6 TOTALE 1.407.332,8 PUNTI 5 PUNTI 4 TOTALE 1.049.706,0 PUNTI 3 TOTALE 451.377,7 PUNTI 2 TOTALE 41.592,0 PUNTI 1 TOTALE 830.625,4 continua a pag. 26 >

Si afferma su tutti FinecoBank, grazie alla produttività dei singoli advisor: più di 3 milioni di raccolta a testa

CLASSIFICA VARIAZIONE ORGANICO GENNAIO-DICEMBRE 2022

VARIAZIONE 128 PUNTI 11

VARIAZIONE 123 PUNTI 10

VARIAZIONE 55 PUNTI 9

VARIAZIONE 44 PUNTI 8

VARIAZIONE 44 PUNTI 8

VARIAZIONE 42 PUNTI 6

Family Banker

VARIAZIONE 38 PUNTI 5 PUNTI 4

VARIAZIONE 16 PUNTI 3

VARIAZIONE 14

VARIAZIONE -11 PUNTI 2

VARIAZIONE -25 PUNTI 1

di consulenza non sono in alcun modo in discussione, a lasciare perplessi sono i numeri segnalati da Assoreti: ultima posizione per afflussi netti, ultima per pro capite e penultima per pro capite gestito. Ma il dato che lascia più interdetti è la diminuzione dell’organico di oltre 25 unità, segnale di una certa difficoltà sul fronte dei reclutamenti e dello sviluppo numerico della rete, nonostante nel recente passato la società si fosse mostrata molto attenta sul tema (basti citare la fusione nel 2021 con Solidarietà e Finanza). Riuscirà nel 2023 il gruppo guidato da Maurizio Vitolo a levarsi di dosso le scorie di questi numeri?

10° posto - Banca Widiba ASPETTANDO GODOT

svolta, un certo “disallineamento” nella valorizzazione della raccolta della società, in particolare tra i dati complessivi interni e quelli comunicabili ad Assoreti (relativi solo all’Italia). E pensare che nella scorsa pagella l’avevamo definita “incompresa”, ora il nostro giudizio appare quasi profetico...

11° posto - Consultinvest CALIMERO

Niente da fare. Nonostante le speranze del primo semestre, Consultinvest non riesce a convincere e non si schioda dall’essere fanalino di coda. La verità è che più che la società, la cui serietà e valore del modello

Probabilmente il vero volto della rete si vedrà una volta definito con certezza il destino della capogruppo. Per ora Banca Widiba sembra vivere in un limbo di attesa, una società che vorrebbe spiccare il volo grazie alla originalità e alla qualità del proprio lavoro, ma che ancora non riesce a esprimersi al meglio. Spinta sul digitale, certificazione dei consulenti e servizi all’avanguardia sono tutti elementi che ci fanno prevedere un futuro roseo per i consulenti guidati da Nicola Viscanti, tuttavia, per ora, bisogna ancora attendere. Caso più unico che raro, nel settore italiano dell’advisory, di una capogruppo che è più un peso che un aiuto.

9° posto - Zurich Bank DEBUTTANTE IN SORDINA

Nel valutare il lavoro di Zurich Bank abbiamo sommato quanto fatto da DBFA fino a settembre, ai primi tre

BLUERATING n marzo 2023 26 | COVER FINANZA / 2

L’organico di professionisti è cresciuto molto anche in Banca Mediolanum con un saldo positivo di 123

Fideuram ISPB

mesi di emancipazione della nuova rete. Ne è uscito un risultato che in qualche modo va a “tamponare” un debutto decisamente in sordina per l’ultima nata del settore italiano della consulenza finanziaria; tra ottobre, novembre e dicembre 2022 infatti la società guidata da Silvio Ruggiu non è saputa andare molto sopra i 32,4 milioni di raccolta netta, subendo inoltre oltre 161 milioni di euro di deflussi in risparmio gestito. Ovviamente si tratta di numeri “fisiologici” dovuti al passaggio di proprietà, tuttavia per ora la forza del nuovo brand non sembra ancora avere espresso tutto il proprio potenziale. L’appuntamento con la gloria è ovviamente rimandato.

8° posto - Credem LA RICONFERMA

Nel luglio del 2022 il segmento dell’advisory aveva deciso di potenziare le sinergie tra le due anime del gruppo, Credem e Banca Euromobiliare, creando Credem - Euromobiliare Private Banking, società focalizzata sulla gestione della clientela con importanti patrimoni che rappresenta l’unione appunto di Banca Euromobiliare e della struttura di private banking di Credem. Una novità che per ora sembra avere inciso in maniera importante solo sul piano della brand awarness, ma che sul fronte della classifica nulla di nuovo ha portato al gruppo, che di fatto si ritrova, al netto di Azimut, nella stessa posizione della pagella precedente. Ciò non significa che la forza del modello sia minimamente in discussione, d’altra parte lo spirito “tradizionalista” di Credem sembra confermare le performance storiche della propria advisory: una certa fatica che persiste nella raccolta pro capite (peggiore risultato in assoluto), mentre l’amministrato è decisamente più brillante.

7° posto - CheBanca! IN ASCESA

Il 2022 è stato ancora un anno di crescita per CheBanca!, vera e propria regina delle realtà emergenti della consulenza finanziaria in Italia. La rete guidata da Duccio Marconi può vantare ottimi risultati nonostante un organico ancora inferiore ad altre società più strutturate: il pro capite generale

CLASSIFICA PRO CAPITE GENNAIO-DICEMBRE 2022 - DATI IN MIGLIAIA DI EURO TOTALE 3.009,4 PUNTI 11 TOTALE 2.589,3 PUNTI 10 TOTALE 2.219,8 PUNTI 9 TOTALE 2.379,3 PUNTI 8 TOTALE 1.976,8 PUNTI 7 TOTALE 1.921,1 PUNTI 6 TOTALE 1.668,8 PUNTI 5 PUNTI 4 TOTALE 1.662,6 PUNTI

TOTALE 774,8 PUNTI 2 TOTALE 105,8 PUNTI 1 TOTALE 817,7 BLUERATING n marzo 2023 COVER FINANZA / 2 | 27

3

continua a pag. 28 >

resta saldamente il leader italiano avendo superato ancora una volta la soglia di dieci miliardi di afflussi con le sue società

e quello relativo al gestito sono in buone posizioni, con il numero di consulenti operativi che ha ampiamente sfondato quota 500, avvicinandosi molto a Banca Widiba, ormai distante poco più di 20 unità. CheBanca! quindi non sembra volersi fermare neanche nel 2023 e le nuove scelte commerciali sono lì a dimostrarlo; proprio a inizio anno la società ha infatti deciso di rafforzare le attività di engagement con CheBanca! PremierClub, un’iniziativa pensata per offrire ai propri clienti esperienze personalizzate e contenuti dedicati. Per un futuro sempre in corsia di sorpasso.

6° posto - Fideuram ISPB GULLIVER

Il gigante dell’advisory italiano è ancora lì, saldamente in cima alla classifica degli afflussi netti dell’industria nazionale. Bene anche la crescita dell’organico, con un aumento netto di 55 nuovi professionisti. Meno brillante la performance sul fronte del pro capite, dove il numero elevato di consulenti va chiaramente a incidere sul risultato finale: insomma alla pari di “Gulliver”, il gruppo Fideuram si mostra mastodontica per forza e dimensioni, un po’ meno efficace quando si tratta di “lavorare di fino”. Su questo fronte una mano potrebbe darla l’agilità della più minuta delle reti del gruppo, IW Private Investments Sim, chiamata recentemente a fare un ulteriore salto di qualità dopo l’avvento a fine anno di Fabio Cubelli in qualità di nuovo direttore generale della società.

CLASSIFICA PRO CAPITE GESTITO GENNAIO-DICEMBRE 2022 - DATI IN MIGLIAIA DI EURO

5° posto - Banca Generali INDOMABILE

Esattamente come il leone che da sempre rappresenta il simbolo della capogruppo, Banca Generali è orgogliosamente tra i conclamati “re della savana” del risparmio gestito e della consulenza finanziaria in Italia. Stabilmente tra i migliori performer del mercato, la società guidata dall’amministratore delegato e direttore generale Gian Maria Mossa si gode la seconda posizione assoluta nel pro capite totale, condita da altri ottimi piazzamenti per quel che riguarda la raccolta netta, il pro capite del gestito e i reclutamenti.

BLUERATING n marzo 2023 28 | COVER FINANZA / 2

TOTALE

TOTALE

TOTALE

TOTALE 1.467,5 PUNTI 11 TOTALE 1.119,7 PUNTI 10

1.041,2 PUNTI 9 TOTALE 1.015,9 PUNTI 8 TOTALE 999,2 PUNTI 7 TOTALE 525,2 PUNTI 6 TOTALE 468,6 PUNTI 5 PUNTI 4

349,5 PUNTI 3 TOTALE 20,3 PUNTI 2 TOTALE 14,7 PUNTI 1

303,4

continua a pag. 30 >

Financial Advisors

In vetta al segmento del risparmio gestito ci sono i consulenti finanziari di Allianz Bank

E, siamo pronti a scommetterci, il ruggito del Leone alato di Trieste non smetterà di risuonare anche nel corso del 2023.

4° posto - Bnp Paribas LB

PENDOLINO

È lei la vera sorpresa positiva di questa classifica di fine anno. Ben due stazioni conquistate (a giugno era in sesta posizione), per un treno che viaggia a tutta velocità incurante delle pericolose curve dei mercati. I Life Banker sono cresciuti oltre la quota delle 600 unità, portando a casa il secondo risultato assoluto nella categoria forse più prestigiosa, quella del procapite gestito. Il podio è sfiorato, ma la prestazione è certamente da incorniciare, per un 2022 che offre numeri importanti su tutti i fronti. Non c’è quindi congedo migliore per Ferdinando Rebecchi, che ha recentemente lasciato la funzione di responsabile della rete in favore dell’ex deputy head Luca Romano

3° posto - Banca Mediolanum FEDELE

Fedele al proprio modello, basato sulla valorizzazione della consulenza alla famiglia. Fedele agli insegnamenti dell’indimenticabile padre fondatore Ennio Doris, che proprio nei momenti di maggiore difficoltà dei mercati ha sempre saputo offrire il massimo supporto ai clienti della società. Un terzo posto che è figlio in primis della qualità della raccolta realizzata, con nessuna dei competitor che è stato capace di avere afflussi di gestito superiori agli oltre 4,4 miliardi di euro registrati dalla società, a riprova della fiducia

da parte dei clienti che i Family Banker hanno saputo saldamente preservare.

2° posto - Allianz Bank FA ROCCIOSA

L’unico neo è quello di non essere la prima della classe, per il resto Allianz Bank ha vissuto un 2022 di altissimo livello. Alla società guidata da Paola Pietrafesa va lo scettro del pro capite gestito, forse il risultato che esprime meglio la qualità della raccolta di una rete, a riprova di una consulenza offerta di grandissimo valore. D’altra parte il gruppo Allianz è ormai un ecosistema perfetto di prodotti e servizi finanziari in grado di coprire pienamente le esigenze della clientela moderna e la proposta di advisory non può che beneficiarne appieno. Una solidità che ormai fa scuola.

1° posto - FinecoBank CERTEZZA

Come ogni fuoriclasse (giudizio che avevamo dato a metà anno) nei momenti importanti non si fa attendere. E così dopo il primo posto nella pagella a sei mesi, ecco che la squadra di Alessandro Foti riesce a confermarsi in cima alla classifica anche a fine dicembre. Dalla sua può vantare il secondo posto assoluto negli afflussi netti, il maggiore incremento di organico del 2022, il primato nel pro capite totale e infine il terzo posto per quello relativo al gestito; risultati di prestigio che sommati tra di loro portano a una netta affermazione di Fineco sulle rivali, per una rete che non ha più bisogno di ulteriori complimenti. @MatteoChiamenti

BLUERATING n marzo 2023 30 | COVER FINANZA / 2

PUNTI 28 PUNTI 23 PUNTI 17 PUNTI 12 PUNTI 34 PUNTI 11 PUNTI 32 PUNTI 32 PUNTI 30 PUNTI 5 PUNTI 41

CLASSIFICA FINALE PUNTEGGIO TOTALE

Le fee della discordia

L’Europa vuol abolire le commissioni di retrocessione. Dibattito tra consulenti

di Matteo Chiamenti

Davvero si può importare in Italia il modello inglese? Se lo chiedono in molti nel mondo delle banchereti e nel risparmio gestito, dopo l’approvazione di una risoluzione della Commissione europea che sta facendo molto discutere. Nelle scorse settimane, è stata infatti

presentata a Bruxelles una proposta di riforma del settore dei servizi finanziari, che ha l’obiettivo di eliminare nel Vecchio Continente le commissioni di retrocessione (rebeats), cioè i balzelli che le società di gestione dei fondi d’investimento pagano a chi distribuisce i loro prodotti, dalle banche alle reti di consulenti finanziari. Come sanno

bene molti lettori di BLUERATING, ogni volta che una banca o una rete di consulenti vende a un cliente le quote di un fondo di una società di asset management, infatti, lo fa sulla base di un accordo commerciale stipulato a monte dai suoi dirigenti. È un sistema che, in teoria, può dar luogo a conflitti di interesse perché, sulla base degli accordi commerciali

BLUERATING n marzo 2023 32 | COVER FINANZA / 3

stipulati, una banca o una rete di consulenti potrebbe essere spinta a collocare il fondo che è più redditizio per lei, in termini di commissioni, piuttosto che quello fa guadagnare di più al cliente. Proprio per eliminare questo conflitto di interesse, la Commissione Ue vorrebbe vietare le commissioni di retrocessione, adottando un sistema già presente in Gran Bretagna.

Parcella sì, parcella no

In pratica, i clienti-investitori pagherebbero soltanto una parcella al loro consulente finanziario, per le attività di consulenza ricevuta, come si fa quando si va da un commercialista o da un avvocato, senza che vi siano rapporti economici tra chi costruisce i portafogli per i clienti e chi invece fabbrica i prodotti finanziari, cioè le case di gestioni di fondi. Non sono poche, però, le perplessità sollevate dagli addetti ai lavori. Con questo sistema (fee only), c’è infatti il rischio concreto che molti risparmiatori non siano disposti a pagare le parcelle ai loro consulenti e che questi ultimi si concentrino solo sui clienti più ricchi ed evoluti, che fruttano di più in termini di commissioni. In Gran Bretagna, dopo l’abolizione delle commissioni di retrocessione, la fascia media del mercato (i risparmiatori con un capitale sotto i 100 o 200mila euro) ha visto infatti ridursi l’offerta di consulenza finanziaria. “Sta diventando una posizione dogmatica molto forte e rischia di compromettere tutto ciò che è stato fatto in Italia nel mondo della consulenza. Tra l’altro,

si portano come esempi il modello inglese e quello olandese che hanno portato a malfunzionamenti nel sistema che non vanno nascosti”. È ciò che ha affermato Tommaso Corcos, amministratore delegato di Fideuram ISPB, intervenendo nelle scorse settimane all’evento “Il valore della consulenza”, a Palazzo Mezzanotte a Milano. Corcos ha segnalato che dopo l’avvio della normativa sul mercato inglese “nel Regno Unito il numero di consulenti finanziari indipendenti è diminuito. Il mondo degli affluent ha iniziato a segnalare un gap significativo, molti hanno sopperito all’assenza dell’advice con il fai da te. Come si suol dire: tanto rumore per nulla”.

Invito all’equilibrio

Luigi Conte, presidente di Anasf, pur non essendo contrario a un modello di remunerazione a parcella,

BLUERATING n marzo 2023 COVER FINANZA / 3 | 33

continua a pag. 34 >

C’è un timore diffuso tra le reti sulla difficoltà della clientela nel comprendere il sistema fee-only Di conseguenza, molti investitori di fascia bassa o media rischiano di perdere presto servizi di advisory

Tommaso Corcos / amministratore delegato di Fideuram ISPB

invita tutti alla responsabilità:

“Le cose vanno orientate e non imposte. In Europa, l’Italia è un modello di riferimento, visto che la consulenza si è sviluppata molto. Per questo, è paradossale che questo modello di successo non venga considerato come punto di partenza. Bisogna creare le condizioni perché il modello parcella funzioni, altrimenti si rischia di far implodere il sistema”, ha dichiarato. “Una soluzione potrebbe essere iniziare a gettare le basi con proposte innovative, in modo che il mercato cominci ad accettare la parcella, considerandola come un investimento”. Da considerare c’è anche il passaggio generazionale di una categoria che sempre più cerca di avvicinare i giovani alla professione, non sempre con risultati soddisfacenti.

“Sono convinto che soprattutto tanti clienti dei consulenti hanno compreso il valore del servizio. Se vogliamo che la consulenza diventi

un servizio essenziale bisogna pensare di ragionare con tutti, e non con i singoli. A ConsulenTia 2023 ci aspetta un evento ricco. Ci attendiamo un numero record di partecipanti e auspichiamo in un evento che sia una sorta di rilancio per il Paese”, ha concluso Conte.

Cambiamento graduale Sul tema è intervenuto sul tema l’amministratore delegato di FinecoBank, Alessandro Foti, affermando che, “il cambiamento non arriverà domattina: è una direttiva che seguirà un processo lungo. Però è molto probabile che il cambiamento avverrà e visto che potrebbe essere strutturale preferiamo muoverci in anticipo che aspettare l’esito degli eventi. A mio avviso”, ha ripreso Foti, “si andrà verso la direzione di una maggiore chiusura delle piattaforme e verso una spinta ai fondi passivi ed Etf”.

@MatteoChiamenti

BLUERATING n marzo 2023 34 | COVER FINANZA / 3

Luigi Conte / presidente di Anasf

Alessandro Foti / amministratore delegato di FinecoBank

Regno Unito da imitare?

Pro e contro del modello britannico, che vieta le commissioni di retrocessione

di Andrea Barzaghi

Si evitino posizioni aprioristiche. È la posizione di Maurizio Primanni, ceo di Excellence Consulting, che interviene così sulla controversia riguardante le commissioni di retrocessione.

Excellence Consulting ha effettuato uno studio in cui ha confrontato il modello di consulenza finanziaria italiano con quello britannico, dove le commissioni di retrocessione sono state vietate con l’entrata in vigore della Rdr - Retail Distribution

Review (il corrispettivo della nostra Mifid). Se si entra nei dettagli della ricerca, si evince che, circa i costi per il cliente, non esiste solo il bianco e il nero tra i due modelli. Oltremanica i clienti pagano al consulente in media l’1,9% (consulenza 0,8% + prodotti 1,1% - Fca 2020)

Analisi dei costi

Il costo dei prodotti è diminuito dopo l’introduzione il 31 dicembre

2012 della Rdr - Retail Distribution Review (il corrispettivo della nostra Mifid) che ha vietato appunto le retrocessioni, ma non vi è una evidenza certificata da parte della Fca della riduzione dei costi totali a carico del cliente, a causa del contemporaneo aumento delle commissioni di consulenza. In merito all’ Italia, non ci sono dati certificati da Consob sul costo medio totale (consulenza +

prodotti) per il cliente, tuttavia, i dati della rilevazione annuale Esma di costi e performance dei prodotti d’investimento indicano che le commissioni di gestione sui fondi del nostro Paese sono le più elevate in Europa, anche se va pure menzionato che la tendenza degli ultimi anni è di decrescita.

Mancanza di percezione

Nel 2022 è stato rilevato da Esma per l’Italia un Ter (Total Expenses Ratio) del 2,05% per fondi azionari e di 1,19% per gli obbligazionari. Anche riguardo alla trasparenza dei costi, gli aspetti positivi o negativi non sono tutti da una parte o dall’altra. Se è vero che il pagamento diretto di una parcella (fee only) per la consulenza consente al cliente di valutare il rapporto qualità/ prezzo del servizio ricevuto, nel nostro Paese è vero che non c’è una chiara percezione di come vengano remunerati i consulenti (il 40% dei clienti ritiene che il consulente sia pagato solo dalla banca, mentre il 15% che svolga un servizio gratuito - fonte: Consob, 2021), tuttavia va anche menzionato che le banche, in ottemperanza a Mifid 2, devono rendere disponibile ai clienti il rendiconto dei costi, con dettaglio delle spese del cliente per consulenza e prodotti. Lo studio di Excellence si sofferma anche sulla disponibilità dei clienti a pagare per un servizio di consulenza. Nel Regno Unito il

BLUERATING n marzo 2023 36 | COVER FINANZA / 3

Maurizio Primanni / ceo di Excellence Consulting

51% degli adulti afferma di essere disposto a pagare per un consiglio sugli investimenti “se i costi fossero ragionevoli” (2020), mentre i clienti che non hanno chiesto la consulenza sarebbero disposti a pagare una parcella se inferiore all’1% del patrimonio (fonte: Fca). In Italia il 70% circa dei clienti non è disposto a pagare un servizio di consulenza (2021, fonte: Consob), dall’altra parte i servizi di consulenza a pagamento lanciati con successo sul mercato italiano dai principali player hanno a

oggi raggiunto una diffusione media sulla clientela non superiore al 30%35% (fonte: Excellence Consulting). Da non dimenticare che i due paesi sono diversi per disponibilità di risorse e hanno una differente composizione della clientela.

Realtà differenti

Nel Regno Unito la ricchezza finanziaria media è più alta che in Italia e i clienti con un patrimonio superiore al milione sono molti di più. Non va dimenticato che la

remunerazione della consulenza basata su commissioni avvantaggia i piccoli clienti che pagano un importo contenuto in valore assoluto e paragonabile ad altre spese che essi sostengono per altri prodotti o servizi professionali. “La nostra analisi ci fa capire che i due modelli hanno entrambi pregi e difetti e che essi si attagliano più o meno bene ai diversi Paesi anche in funzione delle loro caratteristiche”, conclude Primanni.

@bluerating_com

BLUERATING n marzo 2023 COVER FINANZA / 3 | 37

Il sistema inglese e italiano hanno entrambi pregi e difetti, adattandosi più o meno bene ai due paesi in funzione delle caratteristiche dei rispettivi mercati

Vade retro incentivo

Perché sul tema delle commissioni pagate dai clienti c’è una guerra di religione

Massimo Doris ha avuto il coraggio di dirlo pubblicamente e in modo chiaro come nel suo stile: la guerra agli incentivi è una guerra di religione. Peraltro quasi tutta l’industria della consulenza finanziaria, del banking e dell’asset management, nella sostanza, la pensa come lui, come emerge dalle molte prese di posizione ufficiali.

Da quando la commissaria europea per i servizi finanziari la irlandese Mairead McGuinness è entrata a gamba tesa sul tema delicatissimo degli inducement il dibattito si è infatti acceso a tutti i livelli e non solo in Italia. Non si tratta certamente di un fulmine a ciel sereno, è assai ricorrente infatti che a fine mandato qualche politico più o meno inconsciamente cerchi un po’ di visibilità per il proseguo

BLUERATING n marzo 2023 38 | COVER FINANZA / 3

di Nicola Ronchetti

della propria carriera. Sparare sulle banche e sul mondo della finanza per acquisire consensi e visibilità popolare è prassi ricorrente tra i politici soprattutto tra quelli con una forte vocazione populista.

Realtà diverse

Al di là delle considerazioni sui politici che, forse ancora prima dei banchieri e dei finanzieri, sono (a torto o a ragione) la categoria più bistrattata, vi sono alcune considerazioni che corre l’obbligo di condividere. La prima è che la comunità europea è un condominio dove hanno scelto di convivere nazioni molto diverse tra loro, per storia, cultura e soprattutto maturità finanziaria. Si tratta certamente di una scelta giusta e obbligata, testimoniata dalla quasi scomparsa degli euroscettici e dagli effetti della Brexit sugli inglesi.

Il solo fatto che sui temi che attengono la finanza e il mercato dei capitali, paesi come il Belgio, l’Irlanda e il Regno Unito vengano accomunati a Germania, Francia e Italia, la dice lunga sulla impossibilità di trovare una soluzione che accontenti tutti.

Da appassionati osservatori del mercato rileviamo che sul tema si stanno formando tre fazioni: i talebani, gli avvoltoi e gli analitici. Il “talebano” è persona rigida, poco disponibile a trattare, giustizialista, convinta religiosamente di essere dalla parte della ragione. I talebani sono presenti in entrambi gli schieramenti (pro e contro incentivi) anche se in proporzioni differenti: l’85% è presente nel fronte di chi è contro gli incentivi. Chi è contro

gli incentivi e l’attuale sistema distributivo dei prodotti finanziari vigente nel nostro Paese non è quasi mai (con qualche eccezione) protagonista dell’attuale sistema, occupando nicchie di mercato che stentano a decollare. I più agguerriti tra i “talebani” rischiano poi di essere percepiti come “avvoltoi”. Il termine apparentemente carico di connotazioni negative non è che lo specchio della natura dove il leone, re della foresta, convive con le iene e gli avvoltoi. In natura come in politica ogni ecosistema si basa fortunatamente sulla convivenza di razze diverse ognuna con una sua funzione.

Spazio per tutti

Quindi ben vengano gli avvoltoi anche quando, in modo a volte forse un po’ spudorato e avventato, suonano le campane a morto della consulenza finanziaria italiana che, numeri alla mano, ha certamente più pregi che difetti. Gli analitici, numericamente più presenti nella fazione pro-incentivi, hanno invece un pregio, quello di analizzare appunto il mercato, i possibili scenari, studiando quanto successo in altri paesi. Costoro propugnano il confronto sui numeri, si attengono ai dati e sono pronti al dialogo, non temono la coesistenza di modelli di servizio differenti (con e senza incentivi) affidandosi al libero mercato. Certamente non sta a noi tifare per l’una o l’altra fazione, nella certezza che ci sarà spazio per tutti e soprattutto nella speranza che l’ultima parola spetterà al vero sovrano: il mercato.

@bluerating_com

BLUERATING n marzo 2023 COVER FINANZA / 3 | 39

Sul mercato ci sono posizioni “talebane”, poco aperte al dialogo Ma ci sono anche analisi ragionevoli che contemplano modelli differenti

Nicola Ronchetti founder & ceo di Finer Finance Explorer

Virtuale. Reale.

Il metaverso è presente e futuro. E permea tutto ciò che ci circonda.

Le grandi eccellenze agroalimentari italiane stanno già efficientando le catene di produzione.

E coltivano sani fatturati.

Come? Collaborando con le aziende che costruiscono oggi l’infrastruttura dei mondi virtuali di domani.

Investi nelle società che creano valore nel metaverso.

Mondi virtuali. Opportunità di investimento reali.

Riservato

in Italia da Invesco

ai clienti professionali. Ogni investimento comporta rischi. Pubblicato

Management S.A.

EVENT

CONSULENTIA 2023

LOCATION

AUDITORIUM PARCO DELLA MUSICA

ORGANISER ANASF

DATE 14-15-16 MARZO

EDITION 10°

L’ADVISORY TORNA IN SCENA

Dal 14 al 16 marzo si svolgerà la decima edizione di ConsulenTia, organizzata dall’Anasf

Sviluppo della professione, sostenibilità e supporto all’economia saranno i temi centrali

@bluerating_com

La fabbrica dei talenti

Martano (Anasf): “Anche quest’anno vi sarà un focus sui giovani”

Germana Martano, direttore generale dell’Anasf, illustra a BLUERATING i temi della prossima edizione di ConsulenTia in programma dal 14 al 16 marzo a Roma, aggiungendo qualche riflessione sul ruolo che questa manifestazione svolge oggi nel mondo della financial advisory italiana.

Quali sono i temi centrali di ConsulenTia 2023 e perché Anasf li ha scelti?

Sviluppo della professione, consulenza come servizio essenziale per i cittadini e vettore di rilancio dell’economia, e ancora focus su giovani, sostenibilità e inclusione.

Anasf da anni si impegna per favorire il ricambio generazionale nella professione e per renderla sempre più attrattiva per i giovani talenti. Dalle borse di studio, ai Career day nelle Università, fino al corso di laurea a indirizzo consulente finanziario dell’Università di Teramo, numerose sono le attività che Anasf mette in campo per rispondere all’urgenza del ricambio generazionale nella consulenza finanziaria. Dei quattro claim della campagna di comunicazione di ConsulenTia 2023, alla quale hanno partecipato alcuni dei nostri più giovani associati, due sono dedicati proprio a loro, quelli che recitano “coltiviamo talenti” e “investiamo nel futuro”.

Sul fronte della sostenibilità, organizziamo un evento quanto più green possibile: tutti i nostri allestimenti sono in cartone e abbiamo ridotto drasticamente l’uso della plastica. Centrale anche il tema dell’inclusione e delle pari opportunità: è evidente che il divario di genere, anche all’interno di questa professione, è ancora troppo ampio, con solo il 22% di consulenti finanziarie. Portiamo sul palco di ConsulenTia questi temi per amplificare il messaggio e tracciare la rotta per il futuro.

ConsulenTia compie quest’anno dieci anni di vita. Possiamo tirare un bilancio del ruolo che ha avuto e ha la manifestazione per il mondo della consulenza finanziaria?

Nel 2014 abbiamo sentito la necessità di creare un evento dedicato alla categoria dei consulenti finanziari. Abbiamo scelto la piazza di Roma perché sede delle istituzioni.

In questi dieci anni si è triplicato il numero dei partecipanti, prova del fatto che ConsulenTia si è consolidato come un appuntamento di grande qualità, per forma e contenuto, oltre che come brand riconoscibile e attrattivo anche per tutte le società partner che credono nel nostro progetto. Sicuramente la grande partecipazione dei consulenti finanziari, che rappresentano oltre l’80% dei partecipanti, è prova del

fatto che la manifestazione è il più grande appuntamento nel mondo della consulenza finanziaria.

Avete dei target specifici sul numero di partecipanti di quest’anno?

Lo scorso anno, per l’edizione che segnava il ritorno in presenza dopo la pandemia, abbiamo rilevato nelle tre giornate oltre 5mila accessi complessivi. Ci auspichiamo per quest’anno una presenza di soci e consulenti finanziari ancora più massiccia, per festeggiare tutti insieme il decennale dell’evento. Le iscrizioni online evidenziano già una crescita importante.

Con la pandemia, avete sperimentato anche il format degli eventi online o della formula ibrida (online e dal vivo). Cosa avete imparato da questa esperienza?

Per il futuro gli eventi dal vivo conserveranno la stessa importanza di prima, visto che già dallo scorso anno avete deciso di tornare a un’edizione completamente live? Quando si tratta di sperimentare, non ci tiriamo mai indietro. Abbiamo ideato il nostro primo evento digitale in piena pandemia, nel dicembre 2020, seguito poi da tre tappe nel 2021 che hanno visto la partecipazione complessiva di oltre 2.500 utenti collegati da tutta Italia.

BLUERATING n marzo 2023 42 | REPORT

Nel 2014 abbiamo sentito la necessità di creare un evento per la categoria dei cf sulla piazza di Roma, sede delle istituzioni In 10 anni abbiamo triplicato il numero dei partecipanti

Anche se quella è stata una scommessa vinta, per le prossime cento edizioni di ConsulenTia, auspichiamo di poterci incontrare sempre e comunque in presenza. Il contatto umano, il rincontrarsi, il parlarsi guardandosi negli occhi hanno e avranno sempre un valore superiore.